1703692564

那些从20世纪30年代初的大灾难中幸存下来的银行也许本来就和当时破产的银行有所区别。此外,可能更为重要的是,它们无疑从这些经历中吸取了教训,从而影响了它们未来的行为。基于以上两点,不难理解为什么幸存的银行比1929年的那些银行更加重视流动性。

1703692565

1703692566

正如我们所看到的,流动性压力是对银行资产结构两大变化的最好解释。这些变化是:首先,银行持有的现金资产(库存现金、在途资金、在其他银行包括储备银行中的余额)比例大幅上升,这个变化在上文(第7章第2节)已经讨论过,它与1932年出现的“超额”准备金有一定关系;其次,相对于贷款而言,投资大幅增加。

1703692567

1703692568

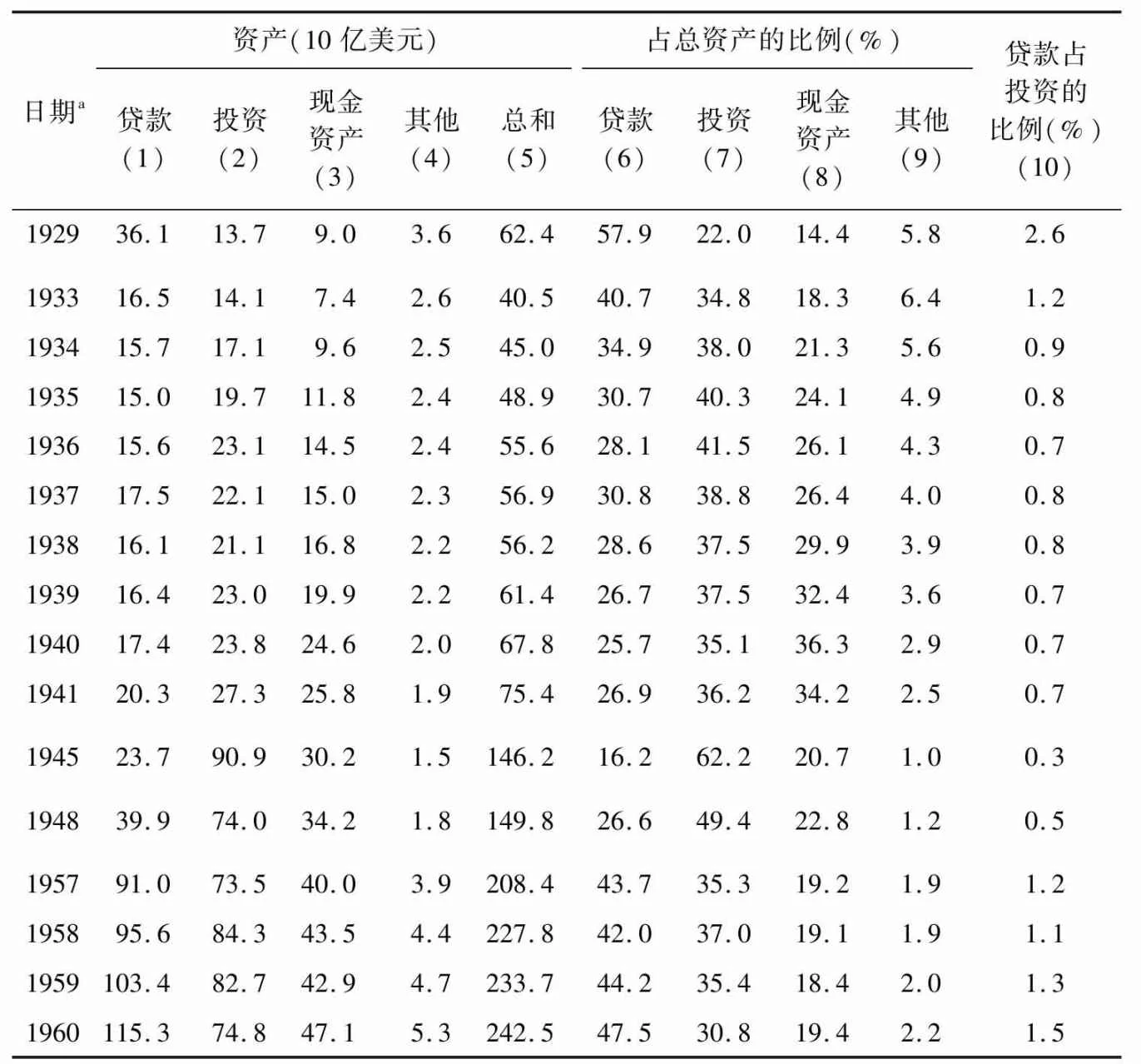

1929年,现金资产占总资产的14%,贷款比投资多2.5倍(参见表17)。到1933年中期,现金资产上升到总资产的18%,同时总资产下降了三分之一还多。毫无疑问,如果没有银行资产的冻结,这一比例会更高。同期,贷款仅稍稍大于投资。此外,投资结构有所变化,其中美国政府债券所占比例从1929年的不到40%上升到1933年的超过50%。[30]从成员银行数据中可以看出,之前近四分之三的美国债券是以长期债券的形式持有的,一般期限较长,到后来只有稍多于二分之一比例的债券是以该形式持有的(参见表18)。这些变化无一例外都是朝着这样一个方向发展的,即增加流动性好的资产,这些资产能够很快变现,同时又不会导致较大的资本损失——前几年的金融危机使商业银行家们充分认识到这类资产的重要性。

1703692569

1703692570

表17 1929-1960年商业银行资产的构成(部分年度)

1703692571

1703692572

1703692573

1703692574

1703692575

a所选取日期为6月30日或者最近的可以获得数据的报告日期。

1703692576

1703692577

资料来源:第1-5列,来源于All-Bank Statistics, pp.34-35;Federal Reserve Bulletin。

1703692578

1703692579

1933年后,随着总资产的显著增加,银行抓住机会增加现金比例、扩大投资,其中,政府债券比贷款增长得要快。到1940年年底,现金资产占总资产的36%(参见表17)。贷款额仅是投资额的70%,而投资中有70%是美国政府债券。

1703692580

1703692581

表18 1928-1941年成员银行持有的美国政府直接债务的种类

1703692582

1703692583

1703692584

1703692585

1703692586

注:因为四舍五人,各数之和可能和总数有出人。

1703692587

1703692588

资料来源,按列

1703692589

1703692590

(1)第2-4列的总和。

1703692591

1703692592

(2-4)Ban king and Mon eta ryS tatis tics, P.77.

1703692593

1703692594

(5)将联邦储备银行的债券持有量从四种未偿债券总额中扣除(ibid.,PP.332,343,375,509510)。所有联邦储备银行持有的长期债券都被视为长期国债或自由公债。第1列被看做差额的一个百分比。

1703692595

1703692596

(9-11)与第5列的推导过程相同,除了1929-1931年没有6月份联邦储备银行债券持有量的数据。假设1929年6月和1930年6月所持有的四种债务的百分比和上一年12月31日相同,1931年6月的数据与1931年12月31日相同。

1703692597

1703692598

可惜的是,在银行投资的期限结构方面我们无法得到充足的数据。从1928年年底开始,我们可以得到所有成员银行持有的以下三类政府债券的数据:国库券和1年期公债、中期国债、长期国债(参阅表18)。发行时,第一类债券的期限为1年以下,第二类债券的期限为1-5年,第三类债券的期限为5年以上。然而,就某种债券来说,当购买或持有时其剩余的到期期限可能和初始到期期限完全不同。举例来说,某种长期国债在购买或持有时其距离到期日可能不到一年,因此其到期期限和国库券类似。因此,上述各类债券持有量的分布最多只是衡量其期限结构分布的一个粗略指标。

1703692599

1703692600

数据显示,在1928年和1929年以后,银行持有的证券结构出现了显著的变化。在1928年、1929年和1930年,成员银行持有的长期国债占其持有的美国证券总数的70%-80%,剩余的债券中,中期国债略多于国库券和1年期公债。在1931年和1932年,长期国债仍然占总额的75%,但余额中有2/3是国库券和1年期公债,1/3是中期国债,这说明在接连不断的流动性危机的压力之下,银行更偏好于短期证券。1932年以后,长期国债的比例逐步下降至1933年6月的54%、1934年6月的53%,以及1935年6月和1936年6月的45%。1932年以后,尽管与国库券、1年期公债相比,中期国债持有比例迅速上升,占三者总额的比例从1932年的1/3上升到1933年和1934年的2/3,又上升到1935年和1936年的4/5。然而,这种变动很大程度上是由于国库券和1年期公债的供给有限。从1931年到1933年,成员银行持有的国库券和1年期公债占储备银行之外总量的近50%,从1934年到1936年占大约70%。从1932年到1936年,成员银行持有的中期国债大约占50%,长期国债占1/3。相比较而言,1928年银行持有的国库券和1年期公债、中期国债各占联邦储备银行以外总量的30%,长期国债大约占25%。银行在联邦储备体系以外吸收国库券和1年期公债、中期国债的比例远高于长期国债,以至于银行成为这些短期债务市场的主导者。

1703692601

1703692602

毫无疑问,贷款需求和投资供给的变化以及黄金流入引起的储备大幅增加——这些都改变了银行资产的供给——在银行资产构成的变化中起到了重要作用。然而,最主要的因素不是这些,而是商业银行流动性偏好的变化,即银行对资产需求的变化,也就是说,对于任何给定的收益结构,它们试图借助投资结构获得流动性。黄金的流入——供给方面最强烈的驱动力——首先增加了银行体系的现金资产。但各个银行可以自由地将额外的资产转化为其他形式,从整体上看,这种转换本也可以反映在货币存量和银行总资产的增加上。如果银行进行了资产转换,应该可以完全抵消黄金流入对现金资产占总资产比例的影响。实际上银行的反应只是部分抵消了这种影响。当然,银行的反应有些滞后。毫无疑问,这种滞后使得在黄金稳定流入时期现金资产占总资产的比例比其他时期要高。然而,这种滞后不能解释在黄金流入速度没有同步增加的情况下,为什么现金资产占总资产的比例仍然继续上升。此外,这种滞后也不能解释非现金资产结构的变化。

1703692603

1703692604

非现金资产结构的变化不能由银行资产供给的变化解释,而只能由银行的流动性偏好解释,利息的变化趋势是最重要的证据。假设银行对不同类型资产的偏好没有发生变化,其资产组合的变化主要反映了供给的变化。在投资组合中重要性相对增加的资产,应该也是那些收益相对于其他资产的收益上升了的资产,因为该资产的发行者为了吸引银行增持这种资产,必须提高该资产的收益。[31]事实上,利率结构朝着不利于除现金资产外的其他资产的收益的方向变动。[32]按照早期的标准,1933年后的消费者贷款利率和长期国债收益率都很低,消费者贷款利率比长期国债利率下降得更多;然而,短期商业票据、银行承兑汇票和短期美国债券的利率——这几类资产在银行投资组合中的相对重要性上升得最多——按照早期标准更低(参阅图35)。[33]在公司债券中,1929-1936年低等级债券的收益下跌幅度比高等级债券的收益下跌幅度要小,再次印证了人们的偏好转向收益具有较大确定性的资产。1929-1933年大萧条前后收益率结构最显著的变化是,不同资产的收益率之间的差距急剧扩大,对应的是持有者对其能否在需要时迅速转化为一定数量现金的信心程度。这说明,最初的关于银行投资组合的变化主要反映了资产供给的变化的假设是站不住脚的。这种变化必然反映了银行和其他投资者对不同资产需求的转变。[34]而且,银行和其他持有者对不同到期时间的政府债券的持有份额有所变化,只能是因为银行流动性偏好的变化比其他持有者偏好的同期变化更大。

1703692605

1703692606

C. O.Hardy和Jacob Viner对从银行歇业期到1934年9月1日芝加哥联邦储备区的银行信贷可得性的研究证实了利率所提供的证据。这项研究主要是基于对银行家和经纪人的采访,用来“尽可能地找出银行贷款量很小,是否以及从多大程度上,是因为银行希望保持或获得流动性、监管官员的态度、商人不愿承担借钱维持或扩张产业的风险,或是因为在大萧条时期发生的损失对许多商人资本的破坏力使得他们害怕银行风险”。作者总结:“对于那些有偿付能力的商人确实存在着真正未被满足的贷款需求,许多这样的商人都可以很好地运作营运资本……这些未被满足的需求中最严重的问题之一是以前的营运资本贷款(甚至是好的贷款)的流动性压力。这样的压力部分是因为银行家将近期银行倒闭浪潮的大部分责任归因于错误的放贷,这使他们决定避免类似的错误重新发生……”[35]

1703692607

1703692608

1703692609

1703692610

1703692611

图35 1928-1939年收益率之间的变化关系

1703692612

1703692613

资料来源:Baa和Aaa级公司债、商业贷款、银行承兑汇票,Banking and Monetary Statistics, pp.448,464,468。商业贷款利率,年度平均数;1939年的数据仅基于1-2月的数据;从那以后,基于可比基础的月度数据无法获得。40-50年公司债的基本收益,Historical Statistics,1960,p.657,Series X-347。美国政府债券,Federal Reserve Bulletin, Dec.1938,p.1045;Feb.1940,p.139。商业票据,Historical Statistics,1949,p.346,年度平均值。短期美国政府债券,FRB, May 1945,p.483:3-6个月的1年期公债和中期国债,1928-1930年;3-9个月的国库券,1931-1942年。