1703992181

1703992182

第二,王东升以半导体技术的关键作用,揭示出决定未来显示技术走向的关键因素。根据王东升的定义,“半导体显示是通过半导体器件独立控制每个最小显示单元的显示技术统称”,它具有三个特点:(1)以TFT阵列等半导体器件独立控制每个显示单元的状态;(2)采用半导体材料;(3)采用半导体制造工艺。因此,与半导体显示技术和产品相关的材料、装备、器件和应用终端所组成的产业链统称为半导体显示产业(这个产业链显然与半导体集成电路的产业链有高度重叠)。从这三个特点看,TFT-LCD以及被说成是下一代显示技术的AM-OLED、Flexible Display(柔性显示)都属于半导体显示技术,都需要TFT阵列技术,但半导体材料发生变化——从非晶硅到低温多晶硅和氧化物半导体。因此,在半导体显示技术决定性地战胜非半导体显示技术之后,决定显示技术发展的关键因素不仅取决于显示方式,而且取决于TFT(薄膜晶体管)技术特别是半导体材料技术的发展。

1703992183

1703992184

第三,王东升以对技术变化性质的判断把握住产业发展的方向和路径。对于OLED是否会像TFT-LCD替代CRT显像管那样替代TFT-LCD的问题,王东升提出:“我们是否可以从哲学高度用两句话来回答”:“从CRT到TFT-LCD是技术的中断和开始”;“从TFT-LCD到AM-OLED是技术的延伸和发展。”这两句话是两个判断:从CRT到TFT-LCD的发展是技术的革命性替代,因为在性质上是半导体技术替代真空电子技术;但从TFT-LCD到AM-OLED则是连续性替代,因为半导体驱动技术的基础是连续的——“它们之间技术相关性和资源共享性高达70%”。王东升由此判断,多种半导体显示技术将长期并存、相互促进,应用各有侧重,市场各有所需。

1703992185

1703992186

对技术变化性质的上述判断具有重大的产业意义。当技术变化具有连续性时,技术的“互补资产”就具有连续性,于是新的技术变化对于企业来说就是“能力增强型”的(15)。更具体地讲,由于技术变化具有连续性,所以一个企业在TFT-LCD领域发展起来的制造能力和营销网络等有形资产、品牌等无形资产(技术的“互补资产”),对于该企业在AM-OLED和柔性显示领域的发展仍然是有用的和重要的。这个重要性可以反过来说,对于企图在AM-OLED等新显示技术领域进行竞争的企业来说,TFT-LCD是难以逾越的阶段——没有在TFT-LCD市场打下的产业基础,一个新进入者就很难在新的显示技术领域赢得竞争。这个道理恰恰是许多人不明白的(16)。

1703992187

1703992188

王东升的演讲在与会者中间引起热烈反响,参会的韩国信息显示学会(Korea Information Display Science)会长张震教授(韩国人)听完演讲后,当场邀请王东升在2013年的国际会议上就这个主题发表演讲。2013年8月27日,王东升在韩国大邱举行的国际信息显示学术大会(IMID2013)上再谈“半导体显示”,再次引起热烈反响,特别得到韩国业内人士的普遍认可。因为在面临各种技术孰优孰劣的争论下,王东升提出的概念和定义从理论上解决了很多人的困惑,也解决了产业发展方向的一个大问题。(提醒读者,本书从此也正式使用王东升提出的“半导体显示”概念。)

1703992189

1703992190

但对我们来说,当王东升提出半导体显示产业的概念时,一个揭示京东方未来进攻方向的新远见就产生了,从中可以看出京东方的战略方向:

1703992191

1703992192

第一,以进入世界前三为目标,京东方将毫不犹豫地在TFT-LCD产能上继续扩张,绝不会因为众说纷纭的新一轮“技术替代”而放缓扩张势头。根据《韩国经济报》的报道,王东升在2013年8月27日的大邱国际信息显示学术大会上表示:“跟数量、规模比,我认为质量更重要。我们会在增加设备的同时,以技术投资引领创新。我们没有适可而止的想法。”该报道称:“京东方依靠中国内需市场,扩大供给,致使名列前茅的LG和三星显示也非常紧张”(17)。

1703992193

1703992194

第二,但同时,京东方不会简单重复现有技术,而是把扩大的产能作为采用新技术的平台,在新的显示技术领域追上来。鄂尔多斯5.5代线本来就是采用低温多晶硅TFT技术来生产OLED和LCD的项目,合肥8.5代线在建设过程中加进了氧化物半导体TFT、OLED、铜导线等新技术,而在王东升关于“半导体显示”的讲话之后上马的重庆8.5代线项目,更是从设计开始就包含了氧化物半导体背板、铜线等技术。

1703992195

1703992196

第三,多元化扩张将沿着半导体技术的脉络前行,包括两个方面:一是在显示器件领域,即从传统TFT(非晶硅)的液晶显示向高性能液晶显示、OLED和柔性显示发展。在这个领域,技术领先和产业领先是同一个目标的两个必要内容,即京东方在技术上与领先者并驾齐驱是以在规模上跻身世界前三为条件的。二是从显示器件向其他领域扩展。从信息技术产业的演进看,京东方面临的真正挑战不是什么OLED替代LCD之类的事情,而是如何使自己从一个核心元器件供应商扩展到系统级的供应商,以避免元器件在产业链附加值中比例下降的一般趋势。进入终端产品和应用系统领域显然是实施这个转变所必要的,但它要求终端产品和应用系统上的创新,而且要求京东方成为具有多技术的企业。这个战略的有效性有待实践的考验,其方法论有待创造,但其原则很清晰,仍然是从工业演进的逻辑联接点确定企业成长的立足点和方向。

1703992197

1703992198

王东升在领导企业的23年里,发展出一个关于京东方的“理论”。这个理论从京东方要做高技术领先企业的信念出发,产生了抓住技术替代机会进入资本和技术密集度更高的半导体显示工业的远见,继而在这种远见和信念的引导下,形成了通过自主创新道路从边缘跻身先进行列的战略,并创造出特定于京东方自身条件的一系列工作方法。王东升之所以能发展出这个“理论”,与他的思维特点有关:第一,全球观点。从酝酿进入TFT-LCD工业的阶段开始,王东升为京东方定下的目标就始终是进入世界前三,其实他心里想的就是要争当全球第一,从来没有把做中国的第一当作目标。由于高技术产业的市场竞争是全球性的,所以只有采取全球观点才能看清技术和产业的走向,是不是中国的第一其实是没有意义的目标。第二,惯于从工业层次进行抽象思考。因此,他能够超越表面的现象,看出TFT-LCD与AMOLED、柔性显示的技术联系(及其与CRT显像管之间的技术断裂)在于半导体技术。第三,深厚的经验积累以及从经验中吸取教训的意愿。他经历过失败,也犯过错误,但他总是能够从中吸取教训,所以能够从“811”项目的失败经验发展出“12块定律”。第四,在领导企业进入高风险事业时,他必须去说服并激励其他的组织成员。如他所说:“靠权力来树立威信,时间是不会长的”。说服别人就需要讲出道理,而且要系统地讲,于是讲道理的过程也就成为构建理论的过程。

1703992199

1703992200

由于王东升的“理论”逐渐被实践所证实,所以他在京东方也成了“神”。但王东升的“理论”形成于企业的实践,而企业的实践离不开团队。王东升领导京东方20多年的历程离不开管理团队中其他人对他的鼎力相助,其中一些人的帮助被证明是不可或缺的。如果说王东升确实有过人之处,那就是只有他把决定了京东方道路的理论逻辑贯彻始终(有些人在某个阶段会坚定支持王东升的决定,却在另一个阶段成为反对者)。更重要的是,关于京东方的“理论”必须要继续发展下去。王东升为京东方的未来20年奠定了基础(这个基础也包括了“理论”),但自然规律决定他不会再领导京东方20年,所以京东方需要一代又一代的人去继续发展这个理论。

1703992201

1703992202

王东升当然不是神,其实他是一个性情中人。外人初次接触他,会觉得他很温和,但当你在谈话中听他滔滔不绝而插不上嘴时,你会发现他实际上内心很坚硬。他是一个精明人,能算出一块玻璃基板怎样做才能让企业赢利,但当你看到他说不能告诉别人京东方内部的策略其实是每18个月性能提升一倍时的一脸真诚,又对他的“天真”忍俊不禁(太低估竞争对手的智商了吧?)。继承了老国企的优良传统,王东升确实有着单纯的一面,所以他在京东方提倡的是“简单和谐的人际关系”。不过作为企业的一把手,企业内部的所有关系最终会集中在他身上,而企业与外部的所有关系——政府、供应商、客户、合作伙伴,等等——也会集中在他身上,于是20多年来他不得不游走于各种刀刃之间。他是一个有点“自负”的人,也是个急脾气,所以总部里那些一时不能理解他意图的年轻总监、部长们往往招来一顿训斥,当然事情过后他还会去安慰被他训斥过的人。可以让人宽慰的是,只要京东方总部的楼道里经常传来董事长的咆哮声,京东方就在进步。

1703992203

1703992204

恰恰是因为他的个人特质,再加上他所处的位置,所以王东升才成了“寡人”——他经常陷入“孤独”的原因,不仅在于他更充满理想主义和激情,而且在于他对未来世界的思维总是走在别人的前面——许多其他人在经过事实证明之后才理解的道理,王东升已经在事实展开之前就想到其背后的逻辑,并成为他决策的依据。这并非意味着王东升不会犯错误,但他遇到的挫折、失败及其修正都使他的逻辑更加清晰、更加一贯。正因为如此,所以王东升成为京东方的“灵魂”和领路人。京东方在全球半导体显示工业的崛起,既是她的管理团队和全体员工奋斗实践的成功,也是这个理论的成功。

1703992205

1703992206

1703992207

1703992208

1703992209

光变:一个企业及其工业史 [:1703989349]

1703992210

光变:一个企业及其工业史 第二节 产业逻辑对撞财务逻辑

1703992211

1703992212

在很长的时间里,京东方是孤独的,因为她选择的命运不为社会“主流”所理解。在进入TFT-LCD工业之后,京东方逐渐成为中国媒体关注的话题,但其关注的焦点大多是京东方的融资行为和财务业绩。当反映了“主流”看法的媒体在它们报道的时点上只关心京东方赚没赚钱时,京东方要做的事情是在一个新兴的高技术工业中成长起来,并把一个中国原来没有的高技术工业发展起来。在2012年年末之前,由于京东方的融资数额巨大并经历了两轮亏损,所以她就成为媒体眼中的负面典型。有趣的是,当京东方的新一轮赢利表现出强劲势头之后,许多媒体反而丧失了对京东方报道的兴趣。这种目标和态度的差异反映出长期产业投资行为与短期赢利期待之间的矛盾,其实是两种对待工业投资的思维逻辑或态度之间的冲突,即产业逻辑与财务逻辑之间的对撞。

1703992213

1703992214

对这两种逻辑没有严格定义,我们还是从现象的特征上去描述它们。对于财务逻辑来说,一项投资的全部意义就是产生财务回报(从货币生出货币),而且产生回报的时间越短越好。对于持财务逻辑的人来说,投资工业项目只不过是为货币增值所不得不经历的环节,工业发展的内容只是一组财务数字,没有实质意义;投资风险主要来自投资者能不能把握市场波动带来的机会(投机成功)。财务逻辑是商人和金融行业的习惯性逻辑,也是投机性资本市场的主导逻辑。

1703992215

1703992216

对于产业逻辑来说,一项投资的主要意义在于工业的发展,财务回报是衡量工业成功的指标,也是保证工业能够持续发展的必要,但不是投资意义的全部。恰恰因为是以工业发展为目的,所以在产业逻辑下,对投资强度和回报时间的预期不是取决于资本赢利本身的需要,而是取决于工业的性质和企业的目标——技术进步速度越快,对最低规模的要求越大(即规模经济效应越明显),企业进入的时间越晚(即与工业领先者的差距越大),则投资强度越大,而投资产生回报的时间就越长,所以投资的风险也越大——风险主要来自企业能不能把投资转化为经得起市场竞争考验的实际生产力(即产业成功);但企业的目标越是远大,则越是必须而且敢于冒这样的风险。不产生财务回报的工业是不可持续的,但如果投资的条件是在短期内就必须获得财务回报,那么高生产率和高附加值的工业就发展不起来。

1703992217

1703992218

就内容来说,财务逻辑要比产业逻辑容易理解得多,只要会小学算数就能理解。相比之下,产业逻辑因其内容复杂得多而较难理解——不仅需要理解因不同工业而异的技术和市场特性,还要理解企业的战略、组织及其在工业中的位置。因此,对于普通人来说,接受财务逻辑比接受产业逻辑要容易,这也给中国财经媒体的“忽悠”提供了方便。

1703992219

1703992220

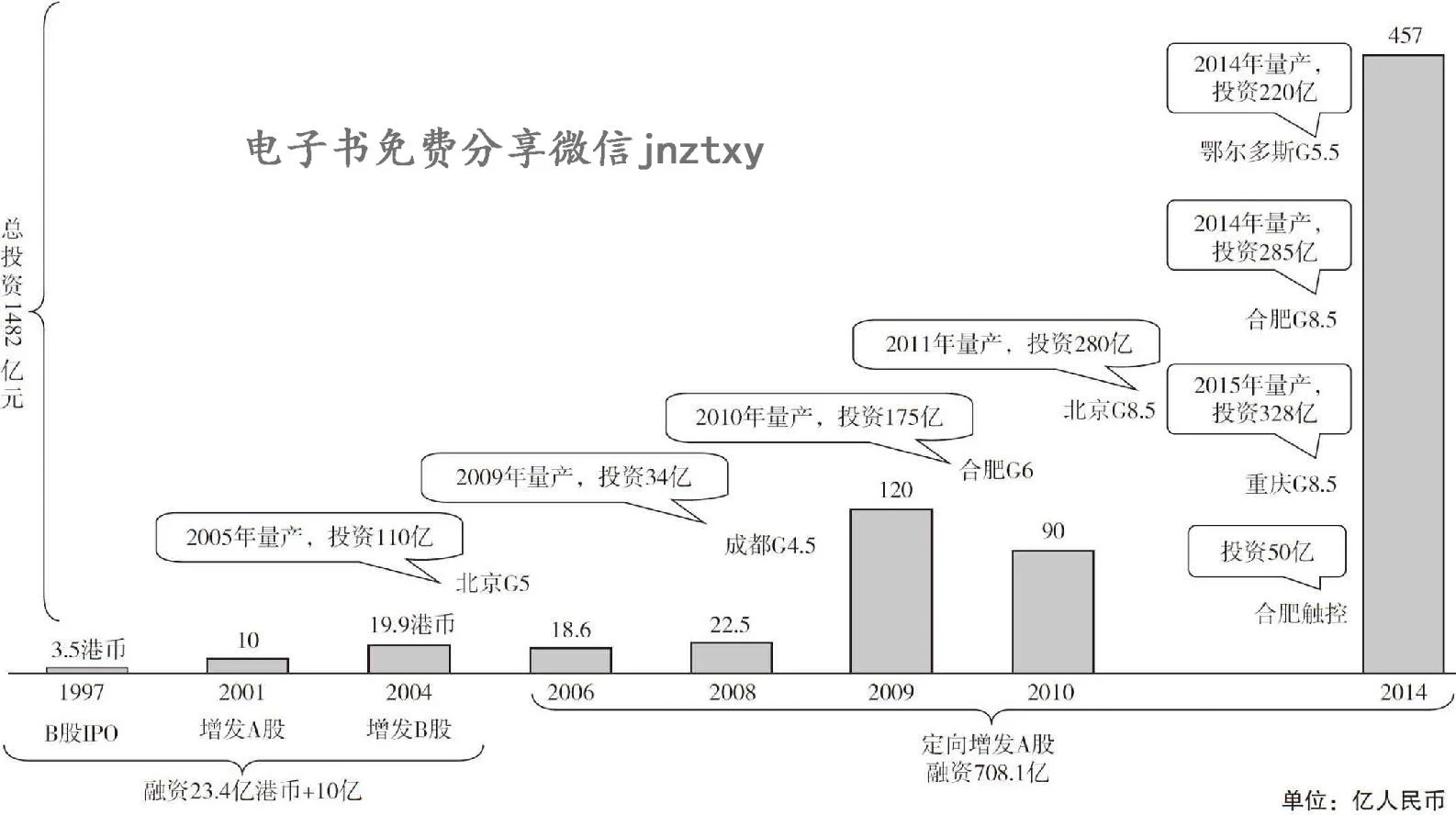

图6.2提供了一个京东方通过资本市场融资并在半导体显示工业扩张的全景。从她进入TFT-LCD工业之后的投资轨迹看,京东方在2004—2013年的10年间,投资建设7条生产线,同时也经历了6年的主营业务亏损。特别是从2008—2009年京东方开始扩张后,同时发生的大规模投资和亏损成为京东方在这段时期的一个显著特征,也因此而成为中国财经媒体从财务逻辑进行报道的一个热点话题。媒体对一个正在亏损的企业仍然进行大规模投资提出质疑,本来也是人之常情。但当许多媒体对京东方的融资用途及其产业发展内容没有兴趣,却只关心京东方的融资规模和融资时点的财务绩效时,就逐渐形成了一种自我循环(以自己的推论作为自己论点的证据)的负面报道模式。在京东方进入新一轮大规模盈利阶段的今天,这个报道模式显得如此荒谬和可笑。但是,由于它在过去10年里为社会大众塑造了京东方的固定形象,也反映了中国在这期间的社会心理,所以还是有必要回顾一下。这个报道模式主要包含三个主题,京东方融资的目的是为了弥补亏损;京东方的生产线技术落后;京东方能生存是因为政府补贴。

1703992221

1703992222

1703992223

1703992224

1703992225

图6.2:京东方的融资和扩张概貌

1703992226

1703992227

第一,亏损不止,融资不已。由于京东方是在亏损的情况下连续进行了融资和投资,记者们自认为找到了一个“规律”,“分红不多,融资不少”“亏损不断,圈钱不休”(18),但完全忽略了投资的产业发展内容。京东方的亏损主要发生在只有一条5代线的阶段以及合肥6代线和北京8.5代线实现满产之前,在这个阶段进行融资的目的是为了扩张。记者们为了证明自己正确,把京东方每一次为新建生产线的融资都说成是为了弥补亏损,但京东方的生产线从1条变成7条、产品结构迅速升级、市场份额迅速增大等等变化,都不是这些媒体所关心的内容。正如《华夏时报》在2011年4月末的报道所言:“尽管一直得到国家的扶持,但是‘阿斗’京东方A在过去的数年中始终处于‘越亏越投,越投越亏’的怪圈”(19);《每日经济新闻》说:“难怪,京东方A被称为‘不死鸟’。华安证券王世新称,‘不死鸟’的秘密就是想通过高额融资,投资巨大项目,赌明天”(20)。当然,随着京东方进入新一轮大规模盈利阶段,媒体的口气也发生变化,改用“质疑”来代替“断言”。2013年10月15日《第一财经日报》在《三季度面板量价齐跌 京东方再融资前景堪忧》(21)的报道中质疑京东方的460亿元融资计划:“如此大规模的再融资扩产,在行业产能过剩、面板行业销量下降以及价格下行的现在,更是为京东方今后的前景蒙上一层阴影”;“作为市场众多投资者质疑的‘只融资,不赚钱’,京东方是否再次陷入被动的行业轮回?”“定向增发融资项目还未成行,即已蒙上阴影”。虽然这篇报道实际上只是以市场波动为借口,但对比几年前媒体信心满满断言“京东方巨额融资遭质疑 募资项目是赔钱货”(2009年6月11日《长江商报》(22)),改成这种语气表明财经媒体已经被迫承认京东方的力量。

1703992228

1703992229

第二,技术落后。不懂工业的财经记者们也无法证明京东方不会成功,于是就去找技术理由。例如,2009年11月26日《南方日报》报道说,由于广东、深圳决定上马8.5代线,所以在建的京东方6代线还未投产就已经在技术上落后两代半了,因此对将来这个项目是否能够收回投资提出质疑。由于包括外资在内的几条7.5代线和8.5代线,所以合肥6代线“目前内地尚未投产的6代线可能刚刚启动就会立刻被纳入落后生产线的行列”(23)。2010年6月28日《理财周报》在对京东方的报道中称:“面板行业是先发制人的行业。而国内领先如京东方仍固守CRT时,国外已扩展5代线,在5代线满产,4.5代线还在爬坡的时候,国外已经在中小尺寸上上了OLED;京东方8代线尚未兴建,夏普已经在建10代线……因此,国内企业极难摆脱建成一家亏损一家的宿命”(24)。当京东方宣布合肥8.5代线项目后,2012年8月17日《第一财经日报》在题为《捆绑地方政府屡战屡败:京东方再上8.5代线》(25)的报道中说:“当前,三星正在弱化LCD部门而强化OLED,华星光电8.5代线上半年经营性亏损4亿多元,全球液晶面板行业面临产能过剩的局面,京东方285亿投资一再亏损的LCD项目,让很多业内人士看不懂。”该报道援引“家电业观察人士、夸父企业管理咨询机构首席顾问”刘步尘的话说:“OLED时代马上就要到来了,拿这些钱去投入到OLED上价值会大1万倍。”当京东方宣布重庆8.5代线项目后,2012年12月30日的《中国经营报》对此报道说:“三星缩产为AM-OLED项目预留市场空间,全球没有新增产能释放,2013年将是三大技术竞争更加白热化的一年,满产状态下的京东方明年盈利并未有太大难度,但2013年之后,京东方的8.5代线在新技术下,仍处于夹缝生存状态”(26)。当京东方宣布460亿元融资方案后,新华网财经版在2013年7月30日登载了一篇源自“证券之星”的网文《京东方只为圈钱而生 上市以来亏60亿圈钱超700亿》(27)。该文为了证明京东方的投资没有道理,声称:“我们来看一下公司历年所投资的项目,就会发现项目总是慢人一拍。新的生产线建成后,就已经落后于别人。这次募资是用于8.5代液晶面板的项目,但目前美国液晶面板已发展到13代了。8.5代目前来看还不是特别落后,但募投项目完成后呢?到底落后于市场多少步,就不知道了”。居然能出现“目前美国液晶面板已发展到13代了”的话——这就是中国财经媒体的知识水平。

1703992230