1703473725

金融新格局:资产证券化的突破与创新 [:1703468654]

1703473726

金融新格局:资产证券化的突破与创新 第二节 资产证券化会计处理的对比

1703473727

1703473728

资产证券化中发起人的会计主要围绕两个基本问题展开:

1703473729

1703473730

(1)交易中的特殊目的实体(SPV)是否需要合并入表?

1703473731

1703473732

(2)资产的转让是否在会计上形成销售?

1703473733

1703473734

会计法规对这两个问题的回答对资产证券化有着重大的影响,因为不同的会计处理会给发起人带来截然不同的会计结果和财务表现。前面各章中都提到了资产证券化的诸多用途和优点,但很多都是基于特殊目的实体表外处理和资产实现销售的假设,比如银行利用资产证券化来转移风险出表、降低资本要求和提高资本收益率等。一旦SPV需要被合并,资产证券化的这些优势也就不再存在。就算在不必合并SPV的情况下,如果资产不能在会计上形成销售(终止确认),资产也必须回归资产负债表,相应的转让收入也没有办法马上实现。对于财务报表使用者来说,以上两个问题相关的会计规则也非常重要;不了解相关的会计操作的报表使用者,难以真正读懂会计报表中关于资产证券化的数据信息。

1703473735

1703473736

一、资产证券化案例会计资料

1703473737

1703473738

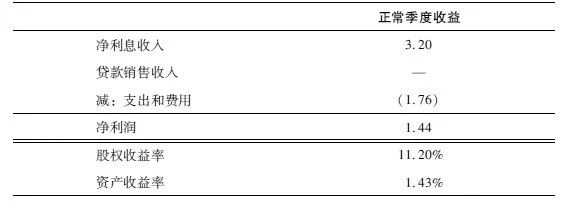

在具体介绍相关的会计准则和规定之前,我们先用一个例子来展示不同的会计处理方式对财务报表的影响。表10.1和表10.2是一个虚构银行的一个季度的简化资产负债表和利润表。该银行总资产400亿美元,股东权益50亿美元,未进行贷款证券化情况下预计的季度净利润为1.44亿美元。该银行的资产中有贷款250亿美元,其中有100亿美元贷款拟在该季度末进行资产证券化。

1703473739

1703473740

表10.1 某银行季度资产负债表

1703473741

1703473742

(单位:亿美元)

1703473743

1703473744

1703473745

1703473746

1703473747

表10.2 某银行季度利润表

1703473748

1703473749

(单位:亿美元)

1703473750

1703473751

1703473752

1703473753

1703473754

该银行在该季度末进行了100亿美元的贷款资产证券化:交易总共发行了与资产等面值的资产支持证券100亿美元,其中90亿美元有评级的证券由第三方投资者购买,而银行保留了10亿美元级别较低的证券。同时,该银行还保留了超额利差的权利和对所转让的贷款的服务权。表10.3所示是该资产证券化交易的经济收益计算。

1703473755

1703473756

表10.3 资产证券化交易的经济收益

1703473757

1703473758

(单位:美元)

1703473759

1703473760

1703473761

1703473762

1703473763

*出售市价中已扣除交易和承销费用。

1703473764

1703473765

二、不同资产证券化会计处理的案例分析

1703473766

1703473767

以下是在不同的会计处理情景下的财务报表情况:

1703473768

1703473769

情景一:交易的特殊目的实体无须合并,资产的转让形成销售(终止确认)

1703473770

1703473771

在该会计情景下,证券化中转让的贷款不再出现在证券化后的资产负债表上,取而代之的是证券发行的现金所得(89.6亿美元)、保留的资产支持证券(10亿美元)以及超额利差和贷款服务权的价值(2亿美元)。该交易对银行的负债没有任何影响。详见表10.4。

1703473772

1703473773

表10.4 情景一的资产负债表

1703473774